FIREは貯蓄率UPを徹底追及せよ!収入無関係の実例も紹介

夢への扉「FIRE」

FIRE目指したいけど、

方法がよくわからない

資産をあまり保有していない

だから、あきらめかけているあなた。

あきらめるのはちょっと待ってください。

FIRE目指す方法は多種多様があります。

その代表格は「4%ルール」をクリアすることです。

このルールに従うと、年間生活費の25倍が必要ということになります。

毎月20万円、年間240百万円の25倍で6,000万円 それほど巨額な資産の準備などムリだと思っていませんか?

実はこのルール、 FIREは貯蓄率UPを徹底追及することで達成資産を大きく下げられることも表しているのです。

つまり、 貯蓄率UPで収入に全く関係なく、一定の法則によりFIRE達成速度は高まるのです。

「収入に関係なく」はホントって思いませんか?

私も最初この事実を知った時すごく違和感を感じましたが、ホントなんです。

逆に言えば、年収が高くても貯蓄率が低ければ、FIRE達成の道のりは険しいのです。

今回はそのメカニズムを実例を交えて説明しますので、どうぞお付き合いください。

FIREや4%ルールについて詳しく知りたい人は下の記事を参考にしてくださいね。

⑴FIREは貯蓄率UPを徹底追及せよ!

収入が関係ないなら、だれでもFIREは手に届くことを表していますよね。

では、そのメカニズムをみていきましょう。

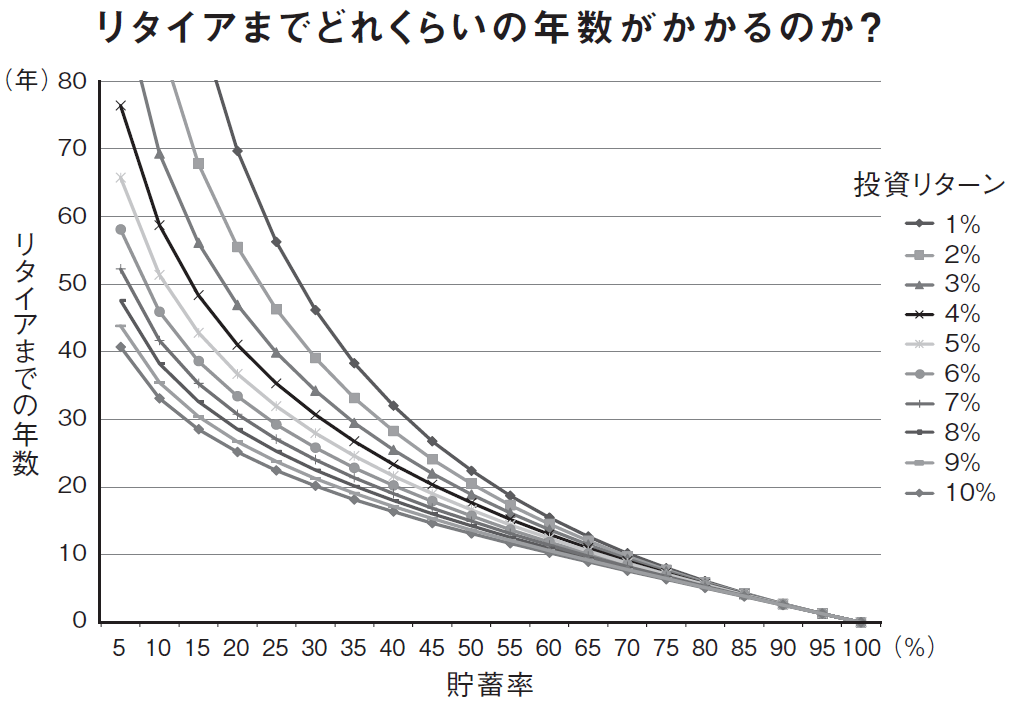

1⃣FIRE年数と貯蓄率の相対関係

この図は、縦軸で「FIREまでの年数」、横軸で「貯蓄率」を表しています。

ご覧のとおり、投資リターンや貯蓄率が高まるほどFIRE年数が短くなるのがわかります。

高い投資リターンを求めて、高利回りの株式に投資する行為は理解いただけると思います。

しかし、投資リターンは市場の動向に左右される側面がありますから、確実に狙ったリターンが得られるとは限りません。

一方、貯蓄率はどうでしょうか?

貯蓄率は、自らの行動次第でいくらでもUPすることができるのです。

さらに図で示すとおり、貯蓄率が85%になると投資リターンも関係ない状態になります。

また、FIREに収入が関係ない理由は以下の公式からも導き出されます。

《4%ルールの公式より》

理屈はわかったけど、まだしっくり来ないよね。

次は実例で確認してみるよ。

2⃣FIREに収入は無関係(実例)

それでは3つの実例シミュレーションでFIRE年数と貯蓄率の関係をみてみましょう。

<シミュレーション条件>

収入:(1)1,200万円/年、(2)600万円/年、(3)60万円/年の3パターン

投資リターン:(1)(2)(3)ともに10%

貯蓄率:(1)30%、(2)(3)60%

(金融庁HP運用資産シミュレーションにより資産:https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

今までの考察から、収入、FIRE年数、貯蓄率等について以下のことがわかります。

- FIRE年数に収入は関係なく投資リターンと貯蓄率で決定する

- 投資リターンUPより貯蓄率UPの方が確実性が高い

- FIRE年数に投資リターンが及ぼす影響は貯蓄率85%まで

- FIRE年数は貯蓄率の高低に反比例する

- どれほど低収入でもFIREは可能である

3⃣実例に対する疑問解消

実例を②で紹介しましたが、ここで一つ疑問が生じませんか?

その疑問は、考察結果の5番目「どれほど低収入でもFIREは可能である」です。

収入60万円/年とは、収入5万円/月で3万円/月貯蓄、2万円/月生活費の世界です。

現実問題として、2万円/月の生活費では無理だと思いませんか?

結論を言えば、「あなたが生活費を2万円/月にできるのならあり得る」です。

つまり、できるできないは、あなたがどれだけ生活費を切り詰められるかのみが問題なのです。

また、この問題を語るうえでもう一つ大事な論点があります。

仮に、あなたが生活費を2万円/月に切り詰めてFIREを達成できたとします。

ここで理解すべき事実は、あなたは働くことなく今後の生活ができますが、2万円/月の生活は一生続くことになります。

結局のところ、FIREを目指すのに貯蓄率はとても大切ですが、無理ない生活費でFIRE必要額を設定することも非常に重要なのです。

たとえFIRE達成のために貯蓄率が重要でも、無謀な計画は破綻してしまいます。

時には、貯蓄率60~70%の人も確かにいます。

職業や年齢にもよりますが、一般的なサラリーマンでは貯蓄率は30~40%程度が最適だと考えます。

そこでFIRE年数を短くするには、投資リターンを高める努力も必要になってくるのです。

4%ルールのマジックだね。誰でも達成可能なFIREだけど、無理のない計画にしないと破綻するよね。

⑵FIREは貯蓄率UPを徹底追及!収入無関係の実例も紹介まとめ

FIREを目指す方法の「4%ルール」では、巨額の資産を準備する必要であると思っていませんか?

実はこのルール、FIREは貯蓄率UPを徹底追及することで達成資産を大きく下げられることも表しているのです。

そのメカニズムについて、以下のとおりまとめてみました。

- FIREは貯蓄率UPを徹底追及せよ!

- FIRE年数に収入は関係なく投資リターンと貯蓄率で決定する

- 投資リターンUPより貯蓄率UPの方が確実性が高い

- FIRE年数に投資リターンが及ぼす影響は貯蓄率85%まで

- FIRE年数は貯蓄率の高低に反比例する

- FIRE達成前後の無理がない生活費の設定も重要

- 一般サラリーマンは貯蓄率30~40%が目安

今回のFIRE達成方法の代表的な「4%ルール」をもとに、貯蓄率の重要性に説明をしました。

この話はFIREを理解するうえでベースとなる考え方ですが、FIRE後の生活を豊かにする点でセミFIRE(収入を得ながらのFIRE)やさらに進化した考え方もあります。

いずれにせよ、FIRE達成のために貯蓄率UPは最も重要な論点であることは変りありません。

資産を増やすことに目が向きがちですが、その以上に貯蓄率UPさせることに力を注いでみてください。

あなたが1日も早くFIREを達成できることを心よりお祈りしております。

にほんブログ村