【必読】「知らないと損する年金の真実」で制度の誤解を解く(7選)

あなたは年金制度の真実をどれほど理解している自信がありますか?

年金制度は時代とともに移り変わり、その度に多くの注目を集めています。

しかし、情報がとても複雑で困惑してしまいますよね。

私も今までどの情報が一体正しいのか自信が持てずにいました。

でも、以下の本に出合い、かなり自信が持てるようになりました。

知らないと損する年金の真実【2022年度「新年金制度」対応】著者 大江英樹/出版 ワニブックスPULS新書

今回は、この本に記載された「年金制度の誤解」をコンパクトにご紹介します。

年金制度の誤解を解くことは、老後不安の軽減と今後の過ごし方に大きく影響します。

あなたが年金制度の正確な情報を理解し、不安なき老後を過ごされることをサポートしますので、どうぞ最後までお付き合いください。

楽天ブックスは品揃え200万点以上!目次

⑴年金の真実で誤解を解く(7選)

それでは年金の真実について一つ一つみていきましょう。

これから記載することを信用するか否かはあなたの自由です。

ただし、信用しないメリットはあまりないと私は考えます。

その理由については「年金未納の問題点」で述べたいと思います。

1⃣年金財政は赤字ではない

「年金財政は赤字だから将来は破綻する」という記事をマスメディアで見聞きしたことがあると思います。

しかし、これは誤解です。

「日本国の一般財政は赤字」は事実です。

我が国は巨額の財政赤字を抱えていて、令和3年度末には1,000兆円に達すると言われています。

ところが、年金財政は一般財政とは別勘定(年金特別会計)で管理されているのです。

そして、年金積立金は約190兆円(令和元年度末)のプラス予算なのです。

2⃣60歳以上高齢者が必ずしも得ではない

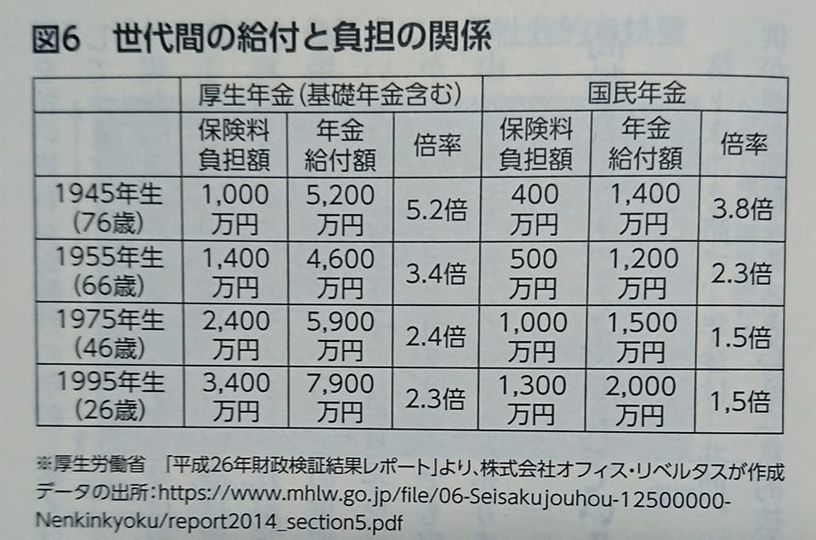

次の表を見てください。

図表によると、厚生年金や国民年金で60歳以上は2倍以上を負担額より受給していることがわかります。

この点については、さらに複雑な事情があります。

次の表をみてください。

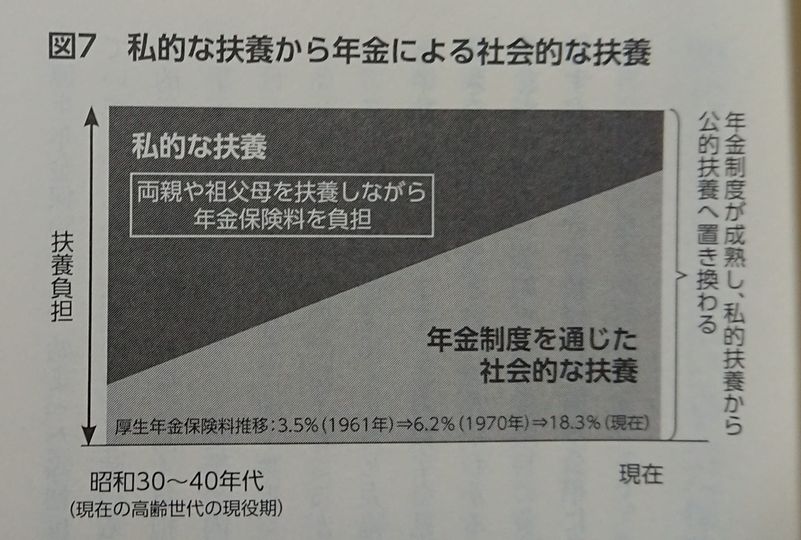

国民全員加入の国民年金制度が誕生したのが1961年です。

1945年生まれの人は1961年当時16歳です。

上記の図からわかるように、当時は私的扶養(両親や祖父母を扶養しながら年金保険料を負担)の割合が現代より高かったのです。

だから年金制度開始当初は、二重の扶養負担(私的扶養・社会的扶養)を強いられていた当時の若者(現在70歳以上)には公的年金の負担料を今ほど高く設定できなかったのです。

当時は三世代同居世帯が主流でしたが、現在は夫婦のみ・単身世帯がかなり増加しています。

例外はありますが、現在では両親が自分の年金で生活をするため、子供が親を扶養するケースは昔ほど多くありません。

結局のところ、公的年金の保険料負担は世代間格差がありますが、必ずしも世代間不公平にはなっていないのです。

3⃣20代若者でも保険料の2倍受取り

②図表によれば、現在、年金保険料を負担している世代でも負担額より受給額の方が多いことがわかります。

厚生年金では2.3~2.4倍、国民年金でも1.5倍程度受給できることになります。

ところが、国民年金を負担している若年層には、毎月1.8万円の年金負担より自ら運用した方が得だと考える人がいます。

例えば、毎月1.8万円積立、期間30年で投資信託の運用したとしましょう。

利回りが3%なら1.6倍程度、利回り5%なら2.2倍程度の運用益になります。

しかし、運用シミュレーションはあくまで予測であり将来の結果が約束されたものではありません。

つまり、年金財政が破綻しない限り、確実に受給できる年金制度の方がメリットは大きいでしょう。

以下では、年金財政が破綻しない理由を2つ述べていきます。

4⃣未納率4割でも破綻しない

未納率4割とは一体何を基準にしているのでしょうか?

この問題は、その基準を明らかにすることで解決できます。

サラリーマンは、基本的に厚生年金に加入し雇用主に強制徴収されているので未納になることはまずありません。

ならば、国民年金負担者の未納率を表していることになりますが、ここで誤解が生じています。

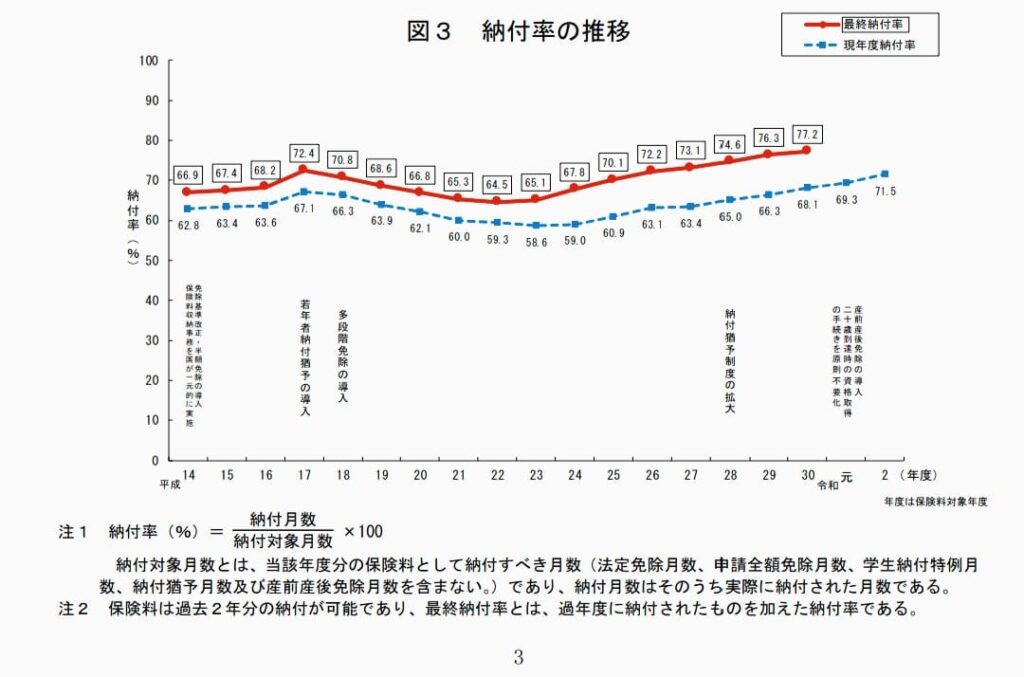

次の表を見てみましょう。

https://www.nenkin.go.jp/info/johokokai/uneihyogikai/41.files/03.pdf

図表のとおり、最も納付率が低かったのが平成23年58.6%です。

つまり、100%-58.6%=41.4%が未納と判断された訳です。

ここで2つの誤解が生じています。

- 未納者が4割ではなく未納月数が4割である

- 未納になっているのは全国民の割合ではない

1.については、図表(注1)にあるように納付月数で計算されています。

2.については、少なくとも厚生年金負担者は含まれません。

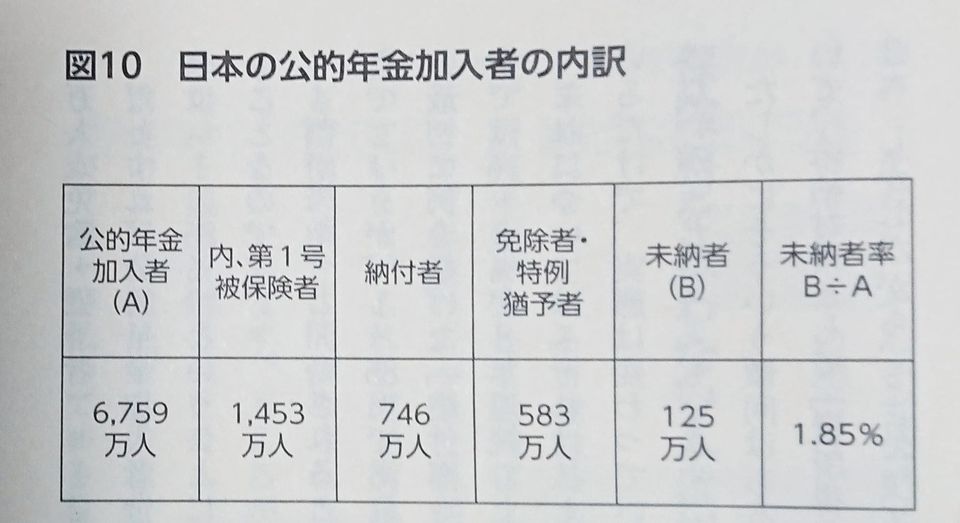

これで誤解は解けたことになりますが、本当の未納者率は一体いくらなのでしょうか?

未納者125万人/公的年金加入者6,759万人×100=未納率1.85%

結論として、未納率は「1.85%」です。

未納率1.85%で年金財政が破綻すると考えますか?

また厚生労働省HP図表によると、令和2年度には納付率が71.5%にアップしているところも注目に値します。

5⃣少子高齢化でも破綻しない

少子高齢化社会がさらに進展するから年金制度は破綻する。

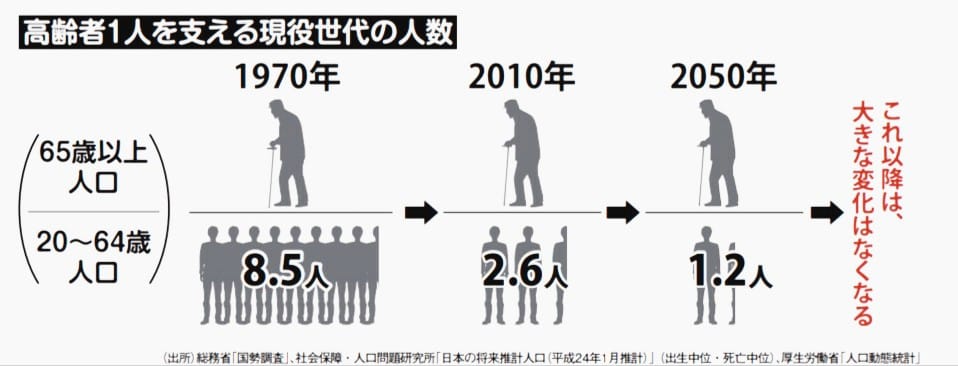

次の図をご覧ください。

1970年では8.5人で65歳以上の高齢者1人を支えていましたが、2050年では1.2人で1人の高齢者を支える社会になることを示したものです。

もっともなロジックだと思われますが、これも誤解を生んでいます。

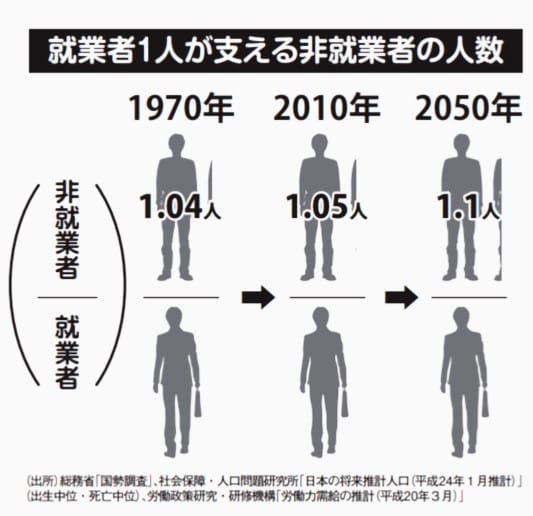

年金は就業者が負担し、60歳以上の非就業者に支払うものです。

つまり、60歳未満でも非就業者であれば年金負担できませんし、60歳以上でも就業者なら年金負担することになります。

よって、単に60歳以上未満で判断するのではなく、就業者or非就業者で判断するべきなのです。

その点を踏まえて、下の図をご覧ください。

「就業者1人が支える非就業者の人数」は、1970年(1.01人)と2050年(1.10人)で差がほとんどありません。

一体なぜこのようなこと現象が起きるのかわかりますか?

答えは簡単で「社会構造の変化による就業者層の変化」なのです。

現代や近未来では、1970年と比較して圧倒的に女性や高齢者の労働人口が増加または増加すると予想されています。

つまり、年金を支える側と受ける側の比率は昔からあまり変化していないのです。

結論として、少子高齢社会になっても年金制度は破綻しないことになります。

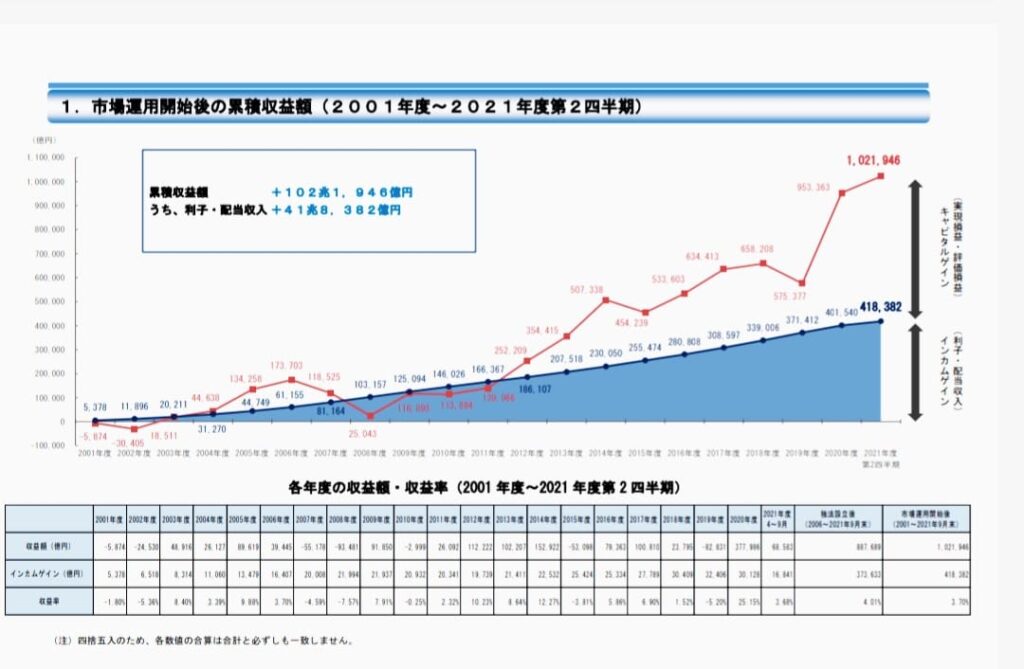

6⃣年金の運用成績は悪くない

年金積立金は運用されていることはご存ですね。

実際に運用している組織は「年金積立金管理運用独立行政法人」です。

英語の組織名の頭文字をとってGPIFと新聞紙面などでは記載されます。

ところでGPIFの運用は一体どうなっているのでしょうか?

運用ですから収益率に変化はありますが、キャピタルゲイン(運用益)・インカムゲイン(利子、配当等)ともに着実に右肩上がりになっていることがわかります。

累計で100兆を超える収益を出している運用を悪いと思う人がいるでしょうか?

もし誤解しているとしたら、短期的な下落が新聞紙面上に掲載された部分を捉えて判断しているのだと思われます。

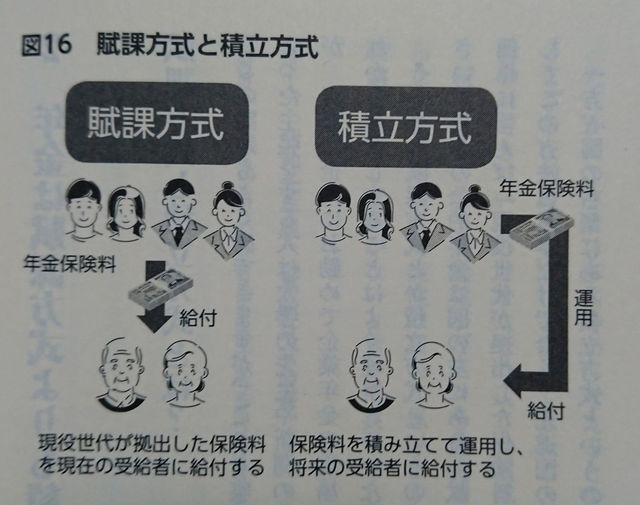

7⃣年金は積立方式ではなく賦課方式

年金が運用方法は「積立方式」と「賦課方式」があります。

結論から言えば、日本は「賦課方式」です。

では、「賦課方式」とは一体どのような方法なのか、下の図をご覧ください。

私自身もこの点については今まで曖昧でしたが、なぜ「賦課方式」なのでしょうか?

「積立方式」には3つの問題点があると言われています。

- 平均寿命が想定外に延びると年金財源が枯渇する可能性があり

- 1500兆円程度の巨額資金を運用するリスクが伴う

- 積立方式では制度を開始するのに長期間を要する

問題点についての詳細な説明は省略しますが、「積立方式」は制度の根本に問題点があるため、諸外国の多くが「賦課方式」を採用しています。

⑵年金未納の問題点

今までの解説で、年金制度について不安がかなり解消できたことでしょう。

ただし、そうは言っても自分で運用した方が得だと考える人もいます。

つまり、保険料を納付せず未納付となるパターンです。

ここで最も気をつけるべき点があります。

間違いなく言えることは、全く年金を納付しない人は将来全く年金を受給できないという事実です。

年金の原資は年金保険料と税金で構成されています。

例え税金を納めていても、年金納付していなければ年金受給はゼロなのです。

サラリーマンは職場で強制的に徴収されますが、フリーランスなど未納の選択余地がある方は、充分検討して判断する必要があります。

⑶年金の真実で誤解を解く(7選)まとめ

誰もが年金制度について大なり小なり不安を抱いています。

その不安を取り除いてくれる著書に出合うことができました。

知らないと損する年金の真実【2022年度「新年金制度」対応】著者 大江英樹 /出版 ワニブックスPULS新書

今回はこの書籍を通して、年金制度の誤解をコンパクトにまとめてみました。

- 年金の真実で誤解を解く(7選)

- 年金財政は赤字ではない

- 60歳以上高齢者が必ずしも得ではない

- 20代若者でも保険料の2倍受取り

- 未納率4割でも破綻しない

- 少子高齢化でも破綻しない

- 年金の運用成績は悪くない

- 年金は積立方式ではなく賦課方式

- 年金未納者は受給ゼロという事実

今回ご紹介した年金制度については、人生100年時代やFIRE等のライフスタイルが注目される中、とても重要なファクターです。

年金制度の細かな制度改革により、負担年金額や受給年金額の増減は気になるとろこですが、年金制度そのものが正常に機能しているのかも大事な論点です。

幸運にも私は大江英樹氏の年金解説に関する良書に出合えたため、この度コンパクトにご紹介した次第です。

実際の書籍にはさらに詳しい解説があります。

興味がある方はぜひご一読することをおススメします。

また、次回以降は「知らないと損する年金の真実」から「2022年年金改革」「年金の活用方法」についてもご紹介したいと考えています。